Financiële hoofdlijnen

Dit hoofdstuk bevat een overzicht van de financiële wijzigingen die in deze begroting zijn doorgevoerd. Het overzicht begint met de stand zoals de raad heeft vastgesteld bij de Voorjaarsnota 2021-2025. Toen zag het financieel meerjarenbeeld er niet gunstig uit. Het college zag zich genoodzaakt een niet sluitende meerjarenbegroting te presenteren. Dat is een bewuste keuze geweest. Het college vond dit een verantwoorde keuze in de verwachting dat het Rijk extra middelen aan gemeente zou toekennen voor de kosten van jeugdzorg. Het college is blij dat die middelen inderdaad gekomen zijn. Voor 2022 middels een toezegging, voor 2023 nog onder voorbehoud van besluitvorming door een nieuw kabinet. Dat neemt niet weg dat er nog altijd zorgen op financieel gebied zijn. Er zijn verschillende opgaven die het college niet op adequate en gewenste wijze kan oppakken. Dit geldt voor onder andere voor handhavingstaken op diverse gebieden, de aanpak van overlast, het inlopen van achterstanden in onderhoud openbare ruimte, inzet op duurzaamheidsopgaven, maar ook het uitvoeren van diverse moties van de raad. Voor geen van de bestuurlijke aandachtspunten die college en raad bij de voorjaarsnota hebben benoemd, is op dit moment financiële ruimte gevonden om deze op te pakken. Daartegenover staat dat het college nu wel een sluitende meerjarenbegroting kan presenteren, zonder de woonlasten voor de inwoners (meer dan de indexatie) te verhogen en zonder nieuwe bezuinigingsvoorstellen. Een toelichting op het financieel meerjarenbeeldWe starten bij de Voorjaarsnota 2021-2025. Vanaf dat punt worden de wijzigingen toegelicht. We beginnen met de ontwikkelingen aan de batenkant van de gemeentebegroting: het gemeentefonds. Daarna volgen de wijzigingen in de uitgaven die verband houden met jeugdhulp en we sluiten af met de overige autonome ontwikkelingen.

Mede dankzij de extra middelen die we van het rijk in 2022 ontvangen voor jeugdhulp, sluit het saldo 2022 voordelig op € 5,3 miljoen. We gebruiken dit voordeel om de tekorten op de begroting in 2023 (deels) en 2024 op te vangen. Zodoende stellen wij het nieuwe bestuur na de gemeenteraadsverkiezingen in staat om met een sluitende meerjarenbegroting te starten. A. Gemeentefonds De doorrekening van de decembercirculaire 2020 en de meicirculaire gemeentefonds 2021 resulteert in een nieuwe stand van de algemene uitkering. Voor een toelichting op de circulaires wordt verwezen naar de raadsinformatiebrieven (2021/1609 en 2021/15214). Medio 2021 heeft de Commissie van Wijzen een zwaarwegend advies (zie rapport Jeugdzorg: een onderwerp van aanhoudende zorg) uitgebracht over de financiële tekorten op jeugdzorg. Uit dit advies heeft het demissionaire kabinet voor het jaar 2022 een incidentele bijdrage aan gemeenten toegekend (zie kamerbrief Afspraken VNG-Rijk naar aanleiding van oordeel Commissie van Wijzen). Het gaat om in totaal ruim € 1,3 miljard, waarbij gemeenten zich gelijktijdig committeren aan de invulling van een set aan maatregelen die in 2022 een besparing van € 214 miljoen opleveren. Voor Zaanstad gaat het (naar rato omgerekend) om een bedrag van € 14,5 miljoen. Deze extra middelen 2022 zullen worden verwerkt in de komende septembercirculaire gemeentefonds. Omdat het een harde toezegging is, verwerken we deze extra baten nu al in onze gemeentebegroting. Toekenning van extra middelen voor jeugdhulp voor 2023 en verder wordt overgelaten aan een nieuw kabinet. Tegelijk hebben gemeenten en rijk zich gecommitteerd aan de Hervormingsagenda en aan het nu al maken van afspraken over maatregelen waarmee het jeugdstelsel op de lange termijn beter houdbaar wordt. Rijk, VNG en IPO hebben in juli 2021 afgesproken dat alle gemeenten in de jaarschijven 2023 tot en met 2025 van de meerjarenraming de bedragen onder de Hervormingsagenda van de Commissie van Wijzen als stelpost mogen opnemen in de begroting. Vanuit behoedzaamheid geldt hiervoor een maximum van 75% van het deel dat gemeenten op basis van de verdeling zouden krijgen. Voor Zaanstad komt dit neer op een extra bate van € 12 miljoen in 2023 aflopend naar ruim € 10 miljoen in 2025 en daarna nog verder afnemend. De aflopende reeks is mede gebaseerd op de te nemen maatregelen om de uitgaven structureel te verlagen. In onze meerjarenbegroting hielden we al rekening met extra structurele middelen voor jeugdhulp, in totaal voor een bedrag van € 3,7 miljoen in 2022 en € 7,1 miljoen vanaf 2023. Nu het kabinet zich uitgesproken heeft over de bijdrage in 2022 en Rijk, IPO en VNG een richtlijn heeft gegeven over de baten in de jaren 2023 vervallen deze eerdere eigen inschattingen. B. Bijstelling uitgaven jeugdhulp De laatste ontwikkelingen in de jeugdzorg laten zien dat de uitgaven nog altijd toenemen. Op basis van de realisaties in 2021 verwachten we in 2022 een toename van € 1,1 miljoen meer dan nu begroot. Deze toename trekken we structureel door naar de jaren na 2022. Een stuurgroep van Rijk en gemeenten onder voorzitterschap van mevrouw drs. M. Sint heeft een reeks maatregelen in kaart gebracht die moeten leiden tot een toekomstbestendig jeugdstelsel. Deze maatregelen zijn vertaald financiële besparingsmogelijkheden. Zowel rijk als gemeenten staan aan de lat om de besparingen te realiseren. De bedragen in het rapport Sint zijn omgerekend naar het aandeel van Zaanstad en afgezet tegen de ingeboekte besparingen zoals we die eerder al aan onszelf hadden opgelegd. Dat heeft tot gevolg dat de taakstelling in 2022 is verlaagd en in latere jaren, ook na 2025, verder oploopt (tot € 11 miljoen in 2027). De maatregelen die genomen moeten worden om de taakstelling te realiseren vereisen investeringen. Vooralsnog is hiervoor € 1,9 miljoen gereserveerd in 2022 en € 1,65 miljoen vanaf 2023. Het heeft onze voorkeur en intentie om meer dan dit te doen. Dat is ook nodig om meer zekerheid te hebben over het realisatie van de taakstelling. Zodra het rijk duidelijkheid geeft over de resterende 25% aan extra middelen jeugdzorg zal het college een voorstel doen om aanvullende maatregelen te kunnen nemen. C. Overige autonome bijstellingen Bij de voorjaarsnota is een totaalbedrag berekend dat nodig is om de gehele gemeentelijke begroting te indexeren naar prijspeil 2022. Bij de begroting wordt dit bedrag verdeeld over de betreffende budgetten. Daarbij is geconstateerd dat de indexatie van de budgetten specialistische jeugdhulp niet goed is doorgerekend. Dit moet gecorrigeerd en heeft een nadeel van structureel € 0,5 miljoen tot gevolg. Als gevolg van lagere inschaling van nieuwe medewerkers en voordelen op de toelagen en onregelmatigheidstoeslagen/wachtdienst laat de salarisbegroting een incidenteel voordeel zien van € 1,2 miljoen in 2022. Het blijkt dat elk jaar dergelijke incidentele voordelen optreden. Daarom kan de salarisbegroting vanaf 2023 structureel verlaagd kan worden met € 0,3 miljoen. Voor de begroting 2022 zijn de uitgaven aan vervangingsinvesteringen en de daarbij horende kapitaallasten geactualiseerd. De grootste bijstellingen van budgetten zijn de indexatielasten van investeringen in wegen en riolen en de indexatie van het krediet Zaanbrug (€ 0,5 miljoen conform raadsinformatiebrief 2021/10825). Herfaseringen (verschuivingen van uitgaven in de tijd) treden vooral op bij investeringen in onderwijshuisvesting en de verduurzaming daarvan. Er wordt later begonnen met afschrijven. Dat geeft in de eerste jaren een voordeel op de kapitaallasten. Zie bijlage investeringen voor meer informatie. Na jaren van voorbereiding en herhaaldelijke uitstel treden met ingang van 1 juli 2022 de Omgevingswet en de Wet Kwaliteitsborging Bouw (Wkb) in werking. Beide wetten raken het (bouw)proces van planvorming tot oplevering en het gebruik van de fysieke leefomgeving. De nieuwe wet- en regelgeving vereist diverse aanpassingen in de gemeentelijke werkwijze. Met de Wkb valt de bouwtechnische toets door gemeenten weg, waar de gemeente dan ook geen leges meer voor in rekening kan brengen. Dit geeft een financieel nadeel. Daar staat tegenover dat de Omgevingswet de mogelijkheid geeft om milieuleges in te voeren, wat voorheen niet mogelijk was. Zaanstad zal de leges 100% kostendekkend gaan heffen. Milieuleges zijn niet van toepassing voor individuele bewoners/huiseigenaren, maar staan in relatie tot milieuvergunningen bij met name grote bedrijven. Per saldo leidt de invoering van de Omgevingswet en Wkb tot een structureel nadeel van € 0,2 miljoen. De claim van de VNG voor compensatie van het rijk voor de structurele effecten ligt op de formatietafel van het nieuwe kabinet. De verwachting was dat het dossier Nauerna richting afronding zou gaan met het vaststellen van het bestemmingsplan in 2017. Dat is niet gebeurd: het bestemmingsplan is door de Raad van State gedeeltelijk vernietigd, het park gesloten, er zijn gezondheidszorgen bij bewoners en sterfte onder schapen, een beroepsprocedure tegen het reparatieplan en een onderzoek van het RIVM naar veilig recreëren. Deze tegenvallers waren niet voorzien. Ook voor 2022 en 2023 worden nog activiteiten verwacht, die onvermijdbaar leiden tot proceskosten en kosten voor externe adviseurs, juridische expertise (publiek en privaatrechtelijk) en onderzoeken. Om de voortgang op het dossier op een zorgvuldige manier te borgen, wordt voor komende jaren een totaalbedrag van € 0,56 miljoen in de begroting opgenomen. Tot slot zijn er in de begroting enkele kleine aanpassingen gedaan. De Financiële verordening schrijft voor in de Voorjaarsnota alleen substantiële aanpassingen van baten en/of lasten (groter dan € 0,1 miljoen) worden verwerkt vanwege het kaderstelllende karakter van deze nota. Kleinere begrotingsbijstellingen zijn toen buiten beschouwing gebleven en worden nu bij de begroting verwerkt. Het gaat onder andere om incidentele kosten voor de organisatie van de gemeenteraadsverkiezingen in 2022, kosten voor de uitvoering van wettelijke taken dierenwelzijn, het gelijkzetten van specifieke onderwijsinkomsten en –uitgaven en opname van het budget voor het Zorg en Veiligheidshuis conform de regionale afspraken.

WeerstandsvermogenOm inzicht in de risico’s van de gemeente te verkrijgen, wordt bij de begroting en jaarrekening een risico-inventarisatie uitgevoerd. Ten opzichte van de jaarrekening 2020 is het totaal aan financiële risico’s iets afgenomen. De ratio weerstandsvermogen stijgt daardoor van 1,4 naar 1,5. Deze ratio ligt mooi binnen de bandbreedte van 1,4 en 1,8, zoals vastgelegd in de nota Risicomanagement en weerstandsvermogen 2021. Bij de jaarrekening 2021 wordt de ratio opnieuw berekend. In de genoemde nota is vastgelegd dat alleen bij de jaarrekening de algemene reserve wordt afgeroomd indien er buiten de bandbreedte wordt getreden of aangevuld indien er een tekort is. Het college volgt dit vastgestelde beleid. Een van de oorzaken van de verbetering van het weerstandsratio zijn de ontwikkelingen op het gebied van jeugdzorg. Voor de bepaling van het financieel risico kijken we doorgaans slechts één jaar vooruit, in dit geval naar het jaar 2022. Voor 2022 is het financieel risico op jeugdzorg naar beneden bijgesteld omdat we de oorspronkelijke taakstelling op de uitgaven hebben verlaagd en budget van het rijk hebben gekregen om te starten met enkele maatregelen om de uitgaven in de toekomst te beheersen. Om het volledige pakket aan maatregelen te kunnen nemen en daarmee meer zekerheid te kunnen geven over de ontwikkeling van de jeugdzorgkosten is meer geld nodig. Daarvoor rekenen wij op aanvullende middelen van het rijk. Het Rijk moet zich hier nog definitief over uitspreken. Zolang dat niet is gebeurt, blijven de financiële risico’s op het gebied van jeugdzorg op de langere termijn bestaan en substantieel van omvang. Dit zal zich dan bij de jaarrekening vertalen in een toename van het risico. Bij de bepaling van het weerstandsvermogen is nog geen rekening gehouden met de niet sluitende begroting over 2021. Indien het nu begrote tekort van € 2 miljoen zich daadwerkelijk voor gaat doen, gaat dit ten koste van de algemene reserve waardoor het weerstandsratio zal dalen. Ook dit wordt bij de jaarrekening opnieuw bepaald. Het college ziet nu geen mogelijkheid om een onttrekking aan de algemene reserve voor te stellen. MotiesOp 29 juni 2021 zijn bij de vaststelling van de Voorjaarsnota 2021-2025 vier moties door de raad aangenomen. Hieronder geeft het college aan hoe zij invulling aan deze moties geeft. Motie 1 Grenzen stellen en perspectief bieden in ’t Veldpark draagt het college op om meer te handhaven in het park en om de persoonsgerichte aanpak te intensiveren. Wat betreft de persoonsgerichte aanpak zijn reeds stappen gezet, onder meer door middel van inzet van een veldwerker van het Leger des Heils. Aanvullend hierop zijn recent vernieuwde afspraken gemaakt met het Zorg- en Veiligheidshuis (ZVH) om de groep beter in beeld te krijgen en tezamen met de betrokken partners op individueel niveau vervolgstappen te bepalen ten behoeve van de persoonsgerichte aanpak. Dit valt binnen de reguliere samenwerkingsafspraken met het ZVH en leidt niet tot extra kosten. Inzet van ervaringsdeskundigen die contact kunnen leggen met de groepsleden, om hen los te weken van de groep, te stimuleren een andere weg te kiezen en te begeleiden naar dagbesteding, zorg of ondersteuning, is op dit moment niet financieel haalbaar. Bovengenoemde activiteiten zijn een goede aanzet, maar er zijn meer interventies nodig om blijvend verschil te maken. Hiervoor wordt gewerkt aan een breder, integraal plan van aanpak. In motie 12 Ontzorgingsprogramma Verduurzaming woningen wordt het college verzocht om met lokale leveranciers van duurzame technologie, energiecoöperaties en financiële instellingen in gesprek te gaan en te onderzoeken hoe de verschillende private en publieke partijen elkaar kunnen versterken in het aanjagen van de energietransitie en het verduurzamen van woningen. In het vervolgproces van het Klimaatakkoord zal een bijeenkomst met genoemde partijen en andere partners opgenomen worden waarin over deze onderwerpen het gesprek gevoerd zal worden. De verkenning van samenwerkingsvormen om inwoners te ontzorgen bij de verduurzaming van hun woningen zal daarin centraal staan. Hieruit resulterende haalbare ideeën zullen in co-creatie met partners verder uitgewerkt worden. Motie 22 maaibeleid draagt het college op om voor de begroting 2022 de raad te informeren over het huidig maaibeleid, de kosten ervan en methodes ter bevordering van de biodiversiteit om met deze informatie samen met de raad te komen tot een structureel maaibeleid. Met motie 25 Wonen boven scholen draagt de raad het college op om te onderzoeken te onderzoeken of gezamenlijke projectontwikkeling bij de bouw of renovatie van schoolgebouwen kan leiden tot het genereren van de extra geldstromen om de ambities uit het Integrale Huisvestingsplan (IHP) waar te maken en te onderzoeken of woningbouw boven scholen te realiseren is en als mogelijkheid opgenomen kan worden in het IHP. | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

Dashboard financiën

In juli 2021 heeft het college de raad geïnformeerd (zie Rib 2021/15713) over de resultaten van de werkgroep die zich heeft gebogen over de invulling van motie 5B Deltaplan Financiën. Het college heeft daarbij aangegeven het advies van de werkgroep, bestaande uit raadsleden en ambtelijke ondersteuning, over te nemen. Dat betekent dat met ingang van deze begroting onderstaande informatie, het Dasboard financiën, over de gemeentelijke financiën bij elke begroting en elke jaarrekening geactualiseerd wordt en onderdeel vormt van de financiële hoofdlijnen.

Om goed zicht te krijgen op de financiële situatie en ontwikkeling van de gemeente wordt op drie onderdelen informatie gegeven in het dashboard. Deze drie onderdelen zijn:

- Exploitatie

- Vermogen en schuld

- Weerbaarheid en wendbaarheid

In het dashboard wordt zowel teruggekeken als vooruit. Met terugkijken laten we de realisatie van de afgelopen vier jaar zien. Dit zijn de ‘harde’ cijfers. De cijfers die voor je jaren 2021 en 2022 zijn opgenomen zijn de schattingscijfers op basis van de begrotingen 2021 en 2022.

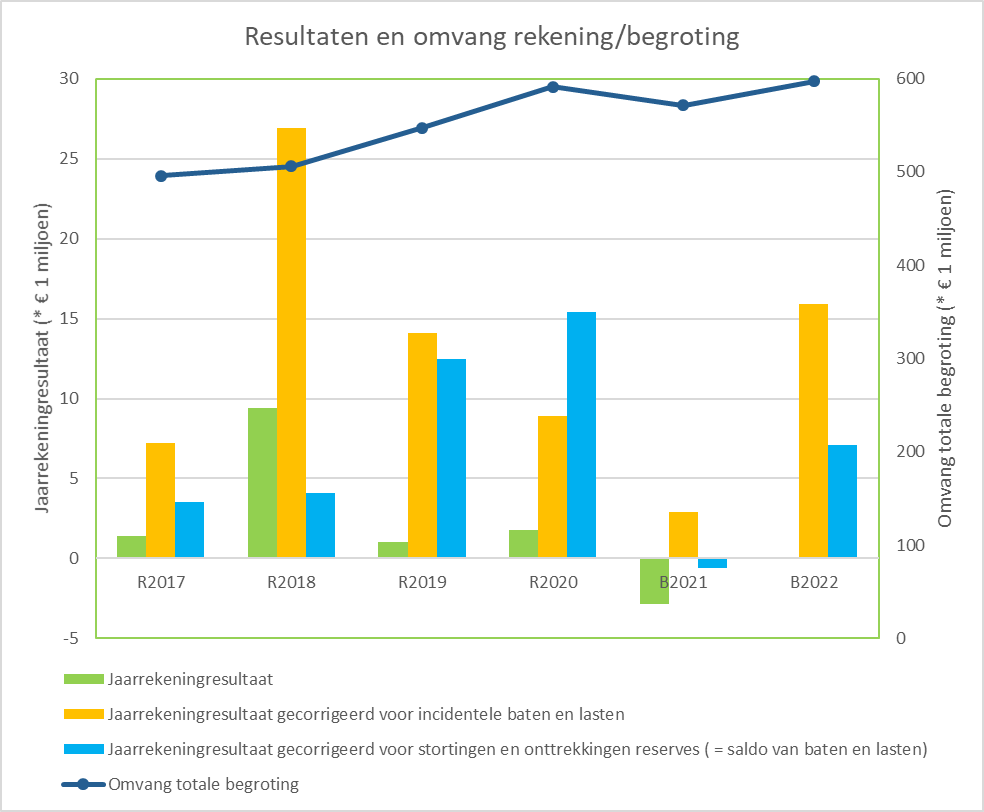

Exploitatie

De grafiek laat drie resultaatberekeningen per jaar zien.

1. De eerste berekening is het totaal resultaat. Het jaarrekeningresultaat is voor de afgelopen jaren positief. Voor 2021 is nog geen sluitende begroting vastgesteld. Hierover komt bij de Narap 2021 nadere informatie. De begroting 2022 sluit positief, maar dit voordeel is nodig om de begroting in de twee jaar daarna ook sluitend te houden. Het begrotingssaldo 2022 is daarom 0.

2. Bij de tweede berekening wordt het resultaat gecorrigeerd voor de incidentele baten en lasten. Dit geeft dus het resultaat weer van de structurele baten en lasten en geeft daarmee een beeld van het structurele begrotingsevenwicht. Structureel geeft de begroting in alle jaren een positief beeld. Na een afvlakking richting 2021, is er weer een stijging waarneembaar in 2022.

3. Bij de derde berekening zijn de stortingen en dotaties aan de reserves niet opgenomen (het zogenaamde resultaat voor bestemming). Dat het resultaat voor bestemming hoger is dan het resultaat na bestemming betekent dat er per saldo meer stortingen zijn gedaan dan onttrekkingen en dat het reservesaldo is toegenomen/toeneemt. Indien het jaarrekeningresultaat gecorrigeerd voor stortingen en onttrekkingen uit de reserves (de blauwe kolom), groter is dan het reguliere jaarrekeningresultaat (de groene kolom), betekent dit dat de reserves in totaliteit zijn toegenomen. Dit is, behalve in 2018, in alle jaren het geval. Dat komt vooral door de stortingen in het Transformatiefonds (en in 2022 de egalisatiereserve). Onttrekkingen hieruit worden pas in latere jaren verwacht.

Stortingen en onttrekkingen aan reserves worden ook als incidentele baten en lasten beschouwd.

Voor de eerste drie punten is de schaalverdeling aan de linkerkant van de grafiek van belang. In de grafiek is ook de lijn van de begrotingsomvang te zien. De schaalverdeling hiervoor staat aan de rechterkant. We zien een jaarlijkse stijging van de begrotingsomvang. Dit heeft te maken met de groei van de stad en de projecten die we uitvoeren waarvoor extra middelen beschikbaar zijn gekomen.

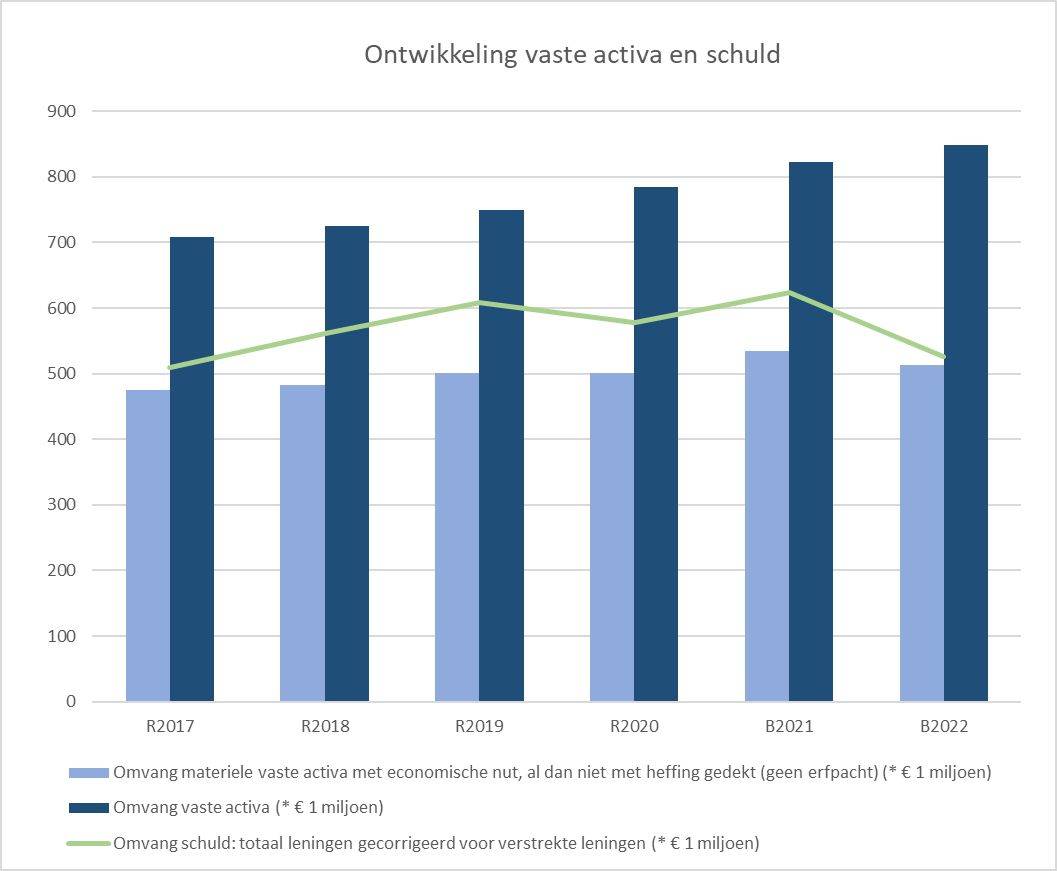

Vermogen en schuld

Ontwikkeling vaste activa en schuld

Het overzicht laat zien dat de omvang van de vaste activa stijgt ten opzichte van de begroting 2021. De omvang van de materiële vaste activa met economisch nut daalt iets. De schuldpositie stijgt niet mee met de groei van de vaste activa en kent een daling. Deze wordt met name veroorzaakt door de rijkssubsidies die al ontvangen zijn, maar over een termijn van 10 jaar worden uitgegeven. Denk hierbij aan de woningbouwimpuls en het volkshuisvestingsfonds.

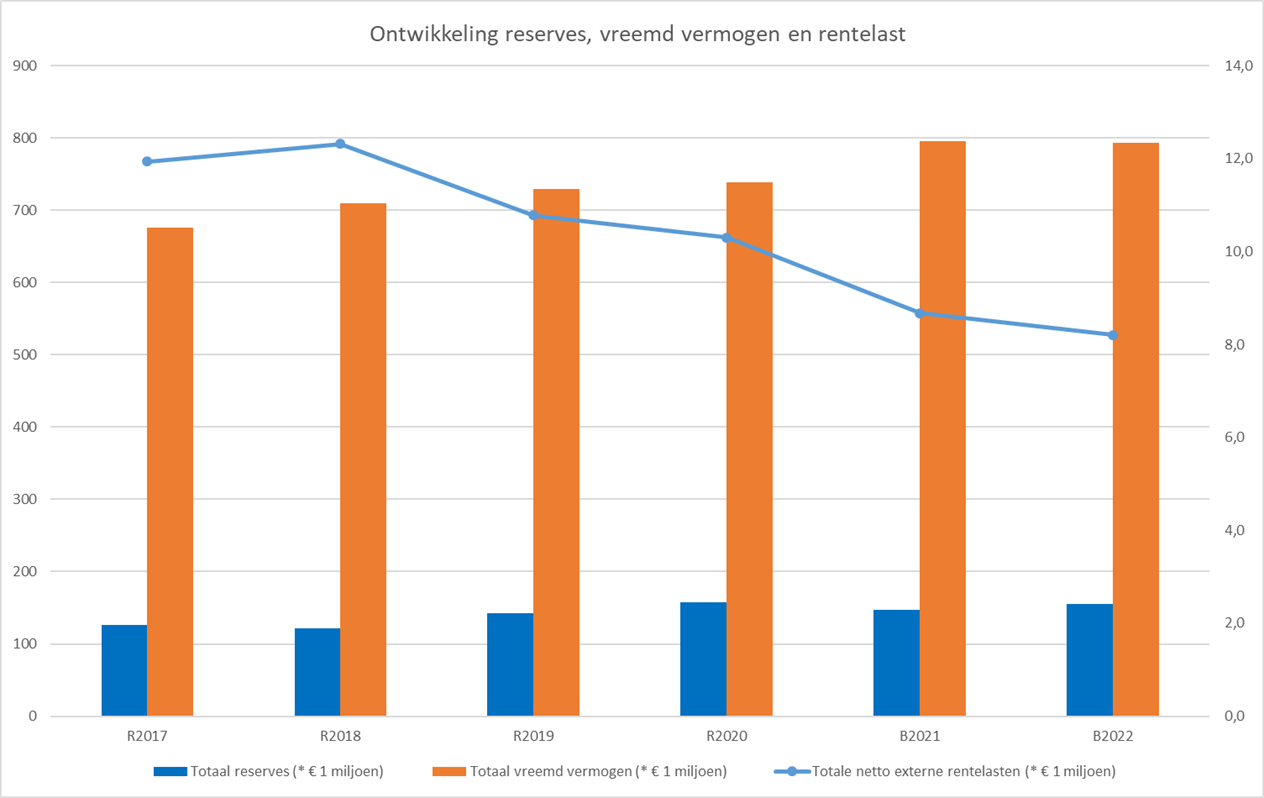

Ontwikkeling reserves vreemd vermogen en rentelast

De onderstaande grafiek laat de verhouding tussen het eigen vermogen (de reserves) en het vreemd vermogen zien. De grafiek laat een redelijk constant beeld zien van de reservepositie en een licht groeiend vreemd vermogen. De investeringen in de stad zijn hiervan de oorzaak. Een groot deel wordt gefinancierd met vreemd vermogen.

Het bedrag dat betaald wordt aan rentelasten daalt nog steeds. De bedragen staan op de rechter as). Dit komt door het lage rentepercentage, waardoor herfinanciering gunstig uitpakt.

Overige kengetallen

Vermogen en schuld | R2017 | R2018 | R2019 | R2020 | B2021 | B2022 |

|---|---|---|---|---|---|---|

Solvabiliteit | 14,7% | 13,0% | 16,9% | 17,7% | 16,1% | 16,4% |

Renterisiconorm | 9% | 8% | 8% | 8% | 9% | 10% |

Investeringsuitgaven, toename nieuw bezit * 1 mln | 55 | 70 | 62 | 60 | 68 | 62 |

De solvabiliteit is niet hoog in Zaanstad. Dat komt deels doordat er enkele jaren terug vervroegd is afgeschreven. Daardoor daalde de omvang van de activa, terwijl het vreemd vermogen onveranderd bleef. We zien de solvabiliteit heel langzaam stijgen. De VNG geeft aan 20% als signaalwaarde aan.

De renterisiconorm geeft aan hoeveel procent van de langlopende leningen er gedurende een jaar vervalt. Het percentage blijft redelijk stabiel. Deze norm mag niet boven de 20% uitkomen (rijksregelgeving). Met het herfinancieren van leningen en de lage rentestand willen we toegroeien naar een norm van 5%.

De investeringsuitgaven betreffen zowel de vervangingsinvesteringen als nieuwe investeringen.

Weerbaarheid en wendbaarheid

Weerbaarheid | R2017 | R2018 | R2019 | R2020 | B2021 | B2022 |

|---|---|---|---|---|---|---|

Benodigde weerstandscapaciteit bij zekerheidspercentage 90% en ratio 1,4 (* € 1 miljoen) | 23,2 | 17,8 | 16,7 | 19,6 | 22,5 | 17,9 |

% rijksbudget (algemene uitkering) van totale baten | 54% | 52% | 55% | 53% | 55% | 56% |

Percentage niet beïnvloedbare kosten (wordt miv B2021 gemeten) | 35% | 36% | ||||

Onbenutte belastingcapaciteit | nb | 1,8% | 1,0% | 1,5% | 1,6% | - |

We zien dat de financiële risico’s iets zijn afgenomen ten opzichte van de berekening bij de jaarrekening 2020. Hierdoor is ook het benodigde weerstandvermogen wat lager. Elders in deze financiële hoofdlijnen is dit onderwerp aan de orde geweest in relatie tot het weerstandsratio en de benodigde reserves. Een verdere uitleg is te vinden in de paragraaf weerstandsvermogen en risicobeheersing.

Het percentage rijksbudget ten opzichte van het totaal van de uitgaven blijft redelijk constant. De lichte stijging ten opzichte van de jaarrekening 2020 komt met name door de extra middelen voor jeugd die aan het gemeentefonds zijn toegevoegd.

De onbenutte belastingcapaciteit kan alleen achteraf berekend worden. Hiervoor zijn ook landelijke gegevens nodig. Dit kengetal wordt berekend via de houdbaarheidstest van de VNG. Dit kengetal geeft aan hoeveel een gemeente bij een slechtweer-scenario zijn inkomsten kan verhogen. Een negatieve uitkomst voor het kengetal betekent dat de belastingdruk hoger is dan wat als een aanvaardbaar belastingtarief wordt gezien. Een negatieve uitkomst geeft aan dat een gemeente in principe geen ruimte heeft voor ombuigingen op zijn belastingbaten, binnen de grenzen van een aanvaardbaar belastingtarief. Zaanstad heeft de afgelopen jaren een positieve uitkomst gehad.

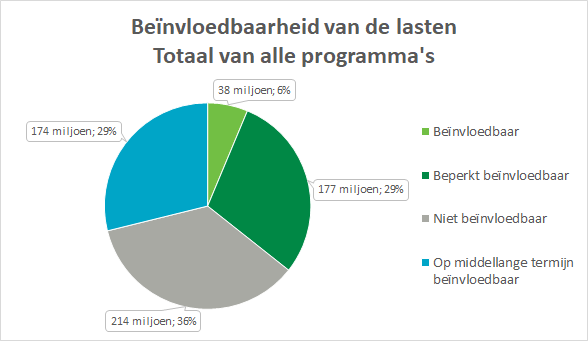

Beïnvloedbaarheid van de kosten

Een belangrijk aspect van transparantie in de begroting is de beïnvloedbaarheid van de lasten. De gemeentelijke lasten zijn in 2022 totaal afgerond € 603 miljoen. Niet al deze uitgaven zijn op korte termijn te beïnvloeden. In de begroting 2022 wordt per begrotingsprogramma inzicht gegeven in de mate van beïnvloedbaarheid van de lasten in het programma. Daar wordt ook toegelicht welke soort kosten onder welke categorie vallen. Onderstaand overzicht geeft een totaalbeeld.

Bij de begroting 2022 is 36% van de totale lasten gekwalificeerd als niet beïnvloedbaar en 35% als (beperkt) beïnvloedbaar.